Evaluación Económica

Introducción al modelo de evaluación económica

El modelo de valorización de prospectos aluviales de oro permite cuantificar las variables tanto técnicas como económicas de cada proyecto en base a sus características principales. El modelo fue creado pensando en los yacimientos aluviales más comunes, es por esto que considera una operación tipo pala camión, tal y como se muestra en el siguiente diagrama de flujo.

En base a esos equipos se calculó el valor de cada uno de los proyectos considerando las capacidades óptimas de cada equipo utilizando las variables geológicas de cada prospecto.

Una vez evaluados los proyectos, estos se agruparon en tres categorías. Los prospectos con mayor potencial y que fueron visitados durante las salidas a terreno se agruparon en la categoría de yacimientos de interés. Por otra parte los prospectos no visitados, o no encontrados, pero que sus variables económicas resultaron ser atractivas, formaron la categoría de yacimientos potenciales. Finalmente, los proyectos sin valor económico o sin la cantidad suficiente de Oz troy de oro para poder ser evaluados con este modelo se agruparon como yacimientos de poco interés.

El modelo económico adjunto a este página web quedará disponible bajo el nombre de “Modelo Económico Aluviales.xlsx”

Parámetros y Supuestos Modelo de Valorización

Para evaluar los proyectos, lo primero que se necesitaba eran las variables geológicas, para esto el modelo recibe como input el volumen del manto (m3), la ley de manto (mg/m3) y la razón estéril mineral tanto para los recursos medidos, indicados o inferidos. En base a esa información se calcularon los recursos totales del proyecto, con los cuales se iniciaba la valorización económica.

Luego de ingresar las variables geológicas del prospecto se debían definir cuáles eran las variables temporales para la evaluación, es decir cuantos días al mes se va a trabajar, cuantas horas por día y cuantos turnos tendría la operación a evaluar.

Por otra parte se tenían que definir los parámetros operacionales de cada evaluación, es decir el tipo de depósito (terrazas colgadas, terrazas actuales, paleocanal, placer de playa) el cual variaba la disponibilidad y la utilización de los equipos. Por otra parte el tipo de columna sedimentaria (bolones y arcilla, no bolones y arcilla, bolones y no arcilla, no bolones y no arcilla), la cual variaba la disponibilidad y utilización de los equipos, recuperación y la inclusión o no de trommell, en caso existir arcilla en la operación. Otros parámetros son el tamaño y forma de la partícula de oro (grueso laminar, grueso subredondeado, intermedio laminar, intermedio subredondeado, fino laminar y fino subredondeado) y finalmente el tamaño de la operación. Esta última variable no solo determina la capacidad de planta, sino que define parámetros de personas, equipos, entre otros. En el punto 3 de este informe se muestran más detalladamente.

Para generar el modelo de valorización se consideraron los siguientes parámetros económicos :

Los últimos parámetros considerados fueron los parámetros de estudios, es decir cuántos estudios de prefactibilidad y factibilidad se realizarían en los proyectos y cuanto era el valor que estos estudios tendrían. Este parámetro se define según el tipo de minería, las variables geológicas de cada proyecto y la información de estudios anteriores que esté disponible.

El número de equipos necesario para operar se calculó en base a la cantidad de material que se necesitaba mover (mina) y procesar (planta), es por esto que el número de operadores es variable dependiendo de las características de cada prospecto. Las capacidades de los cargadores, camiones y excavadoras se determinan buscando maximizar el VAN del proyecto. Las posibles capacidades de éstos se pueden ver en la siguiente tabla.

Tipos de Minería

Como se mencionó anteriormente la variable tipo de minería o tamaño de operación no solamente determina la capacidad de planta de la operación, además establece decisiones dentro del modelo, desde la capacidad de los equipos (planta) hasta la cantidad de personas que trabajarían en la faena.

Para agrupar las decisiones se crearon cinco tamaños de operación: Mediana Gran Minería de Alta Eficiencia, Mediana Minería de Alta Eficiencia, Mediana Minería de Baja Eficiencia, Pequeña Minería Alta Eficiencia y finalmente Pequeña Minería de Baja Eficiencia. Por lo general las variables que se modifican son el numero de empleados, el sueldo de estos y el valor de los equipos de la planta. Las principales características de cada una de ellas se definirán a continuación, para mayor detalle ir al informe del modelo económico disponible en Descargas.

La elección del tipo de minería se basó principalmente en las variables económicas de la evaluación, es decir se buscaba que el proyecto tuviera el mayor VAN, TIR e IVAN y a partir de ello se definía el tamaño de la operación. Por otra parte, todos los proyectos debían durar a lo menos 12 meses y como máximo 20 años.

Mediana Gran Minería de Alta Eficiencia (MGMA)

La capacidad de planta de esta categoría es de 300 m3/h para todos los prospectos, exceptuando Lonquimay y Carelmapu. Estos últimos utilizaron una capacidad de planta de 1.500 m3/h debido a la gran extensión que poseen y se consideraron como casos especiales.

En cuanto a sus variables técnicas, los parámetros utilizados tanto para los equipos presentes en la planta como para los disponibles en la mina se pueden apreciar en la siguiente tabla, donde “B”,”NB”, “A” y “NA” se refieren a presencia o no de bolones, o presencia o no de arcilla, respectivamente.

Cada tipo de minería presenta una cantidad de empleados distinta ya que mientras mayor tamaño tiene la operación, más gente se necesita para administrarla y hacerla producir. La siguiente figura muestra un organigrama con los cargos que se necesitan para operar un yacimiento de esta envergadura.

Mediana Minería de Alta Eficiencia (MMA)

Este tamaño de operación requiere una alimentación a planta de 100 m3/h, las variables técnicas son similares a las de la MGMA pero un poco inferiores tanto en disponibilidad como en utilización, tal y como se muestra en la siguiente tabla. Por otra parte el organigrama de la empresa es igual que para la MGMA pero disminuye el número de personas encargadas de ciertas áreas.

Mediana Minería de Baja Eficiencia (MMB)

Al igual que la Mediana Minería de Alta Eficiencia, este tamaño de operación procesa 100 m3/h y utiliza los mismo equipos, es decir la inversión y el consumo de estos va a ser igual que en el caso anterior. Por otra parte la disponibilidad, utilización y recuperación disminuyen frente al escenario anterior, principalmente por deficiencias operativas. Además los empleados de este tamaño de operación están organizados de otra forma, desaparecen los gerentes de operación y de administración y finanzas para dejar a toda la faena dependiendo del gerente general lo que sin duda disminuirá la eficiencia.

Pequeña Minería de Alta Eficiencia (PMA)

Para operaciones de menores dimensiones, pero bien administradas y trabajadas se creó el tamaño de operación, Pequeña Minería de Alta Eficiencia. Este tipo de minería procesa en planta 25 m3/h, al ser de menor dimensión que los anteriores se requieren una menor cantidad de personas para administrar y trabajar.

Como se observa en el organigrama, la disposición de personas en este tipo de minería es bastante distinta a los tamaños de operación anteriores. En este caso la organización se divide en tres grande ámbitos, mina, planta y administración cada uno dependiendo del gerente general. A diferencia de la mediana minería en este caso desaparecen los gerentes de operaciones y finanzas por lo que la operación se administra dividiendo las labores en tres grandes grupos. Es fundamental en este tipo de minería que las tres áreas trabajen en conjunto y que la información sea compartida entre el jefe planta, jefe mina y los ingenieros de control de gestión. Como es de esperar los sueldos para este tamaño de operación son menores que en el caso de la mediana minería, debido principalmente a que con una menor capacidad de tratamiento los ingresos disminuirán considerablemente

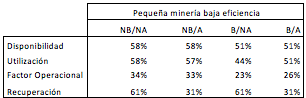

Pequeña Minería de Baja Eficiencia (PMB)

Al igual que en la PMA la tasa de procesamiento de este tipo de minería es de 25 m3/h. Las principales diferencias con el caso anterior es que la disponibilidad, utilización y recuperación disminuyen. Por otra parte la organización de la empresa es bastante distinta. En este caso el jefe mina debe hacerse cargo de toda la operación, preocupándose de la planta de tratamiento, de la extracción del mineral y de la administración de la faena. Por esa razón los parámetros técnicos disminuyen.

A diferencia de los otros tamaños de operación, en este caso no se utilizan concentradores centrífugos para procesar el mineral, sino que se aplicaría el uso de canaletas, es por esto que la recuperación de la planta disminuye.

Operación del modelo de valorización

La operación del modelo de evaluación es sencilla, tal y como se explicó anteriormente deben modificarse los recursos y reservas, parámetros y supuestos y sueldos para que la evaluación se haga efectiva. Es importante considerar algunas restricciones del modelo, las cuales se explicarán a continuación.

El modelo de valorización aplica solamente para prospectos que contengan sobre 7.000 oz troy de oro, pues de lo contrario los proyectos no flotaban debido a que la inversión era mucho mayor que el beneficio que se puede hacer utilizando este tipo de minería.

Lo primero que debe tenerse en cuenta es que el modelo de valorización evalúa los proyectos considerando una ley media constante a través del tiempo. Con la información obtenida en los informes durante la etapa de revisión bibliográfica no se pudieron obtener más antecedentes de las leyes, por lo que se tienen que evaluar los proyectos considerando esta ley constante. En minería se busca comenzar a procesar los yacimientos por los sectores donde la ley es mayor, para así obtener mejores flujos durante los primeros años. Asimismo, las leyes que se procesan en los primeros períodos son muy superiores a la ley media del yacimiento por lo que evaluar el prospecto utilizando una ley media constante no supone ningún cambio muy significativo en el valor del proyecto.

Por otra parte, para que la evaluación sea efectiva la duración del proyecto debe ser de al menos 12 meses y hasta 20 años. El inicio de los proyectos incluye un ramp up de 3 meses en los casos del tipo de minería PMA y PMB, mientras que para las operaciones de tamaño MGMA, MMA y MMB el ramp up es de 6 meses. Luego del ramp up la tasa de procesamiento y movimiento es prácticamente la misma durante todos los períodos de producción.

En cuanto a los costos estos van variando período a período, debido a que por ejemplo el costo de mantenimiento de los equipos aumenta en un 2% cada año mientras se utilicen los mismos equipos. Las inversiones en equipos (camiones, excavadoras, cargadores) se realizan cada 5 años, en ese momento el costo de mantenimiento vuelve a ser el inicial para cada equipo.

Los tiempos de ciclo de cada equipo se mantienen constantes a través de la evaluación, es por eso que la producción no varía mucho período a período. Los ingresos por explotar son principalmente los generados en base a la cantidad de oro extraída mientras que los principales costos son costo de mina, costo de planta, costo de G&A e inversiones.

Finalmente, la cantidad de camiones, excavadoras, cargadores y la dimensión de la planta de procesamiento definen cuantos operadores y mantenedores se deben contratar para en la operación.

Flujo de Caja y Análisis de Sensibilidad

Para calcular el valor del proyecto se utilizaron dos flujos de caja, primero un flujo de caja preliminar en el cual se extrae todo el material hasta que la mina se agote por completo. En este caso puede pasar que los ingresos sean menores a los costos operacionales, es decir el proyecto está perdiendo valor año a año. Para remediar esa posibilidad se estableció un flujo de caja final el cual evalúa el proyecto solamente hasta el momento en que los ingresos son mayores a los costos operacionales, es decir el flujo operacional es positivo. En base a ese escenario se calculó el valor actual neto del proyecto, el cual se obtuvo descontando los flujos anuales según la tasa de descuento que se fijó en un 15%.

En base al flujo de caja final se sensibilizaron las principales variables para dar a conocer que tan robustos eran los proyectos, aumentando y disminuyendo en 30% el valor de éstas, considerando intervalos de 10%. Las variables a sensibilizar fueron:

-

Precio

-

Ley

-

Recuperación

-

Costo Mina

-

Costo Planta

-

Costo G&A

-

Inversiones

-

Volumen

Para graficar el análisis de sensibilidad se utilizó un diagrama spider, el gráfico 5.1 muestra un ejemplo de sensibilidad para el prospecto de Rio Pescado.

Como era de esperar el impacto que sufría el VAN y la TIR modificando las variables precio, ley y recuperación era el mismo, por lo que se incluyó en el gráfico spider solo una de estas dándose a entender que la variación de las tres supone el mismo impacto para el proyecto.